绩后放量大跌!贝壳增收不增利困境难解

- 常识科普

- 2025-03-20

- 10

- 更新:2025-03-20 18:26:03

3月18日美股盘前,贝壳(BEKE.US)(02423.HK)公布了2024年及第四季度的财报,业绩喜忧参半。

在行业复苏的大环境中,贝壳的交易额、营收双双大增,但利润并没有随营收一同大涨,引发市场对其盈利能力的担忧。

为提振市场信心,在公布财报的同时,贝壳还宣布将启动末期现金分红计划,截至2025年4月9日营业结束时,向在册的普通股股东和美国存托股份持有人派发股息。

拟派发每股普通股0.12美元或每股美国存托股份0.36美元的期末现金股息,预计支付的股息总额约为4亿美元。

但投资者并不买账。美东时间3月18日,贝壳美股表现低迷,收跌7.25%,报23.27美元/股;H股在3月19日低开低走,截至发稿前,股价跌幅达11.01%。

01 行情复苏之下,

贝壳增收不增利

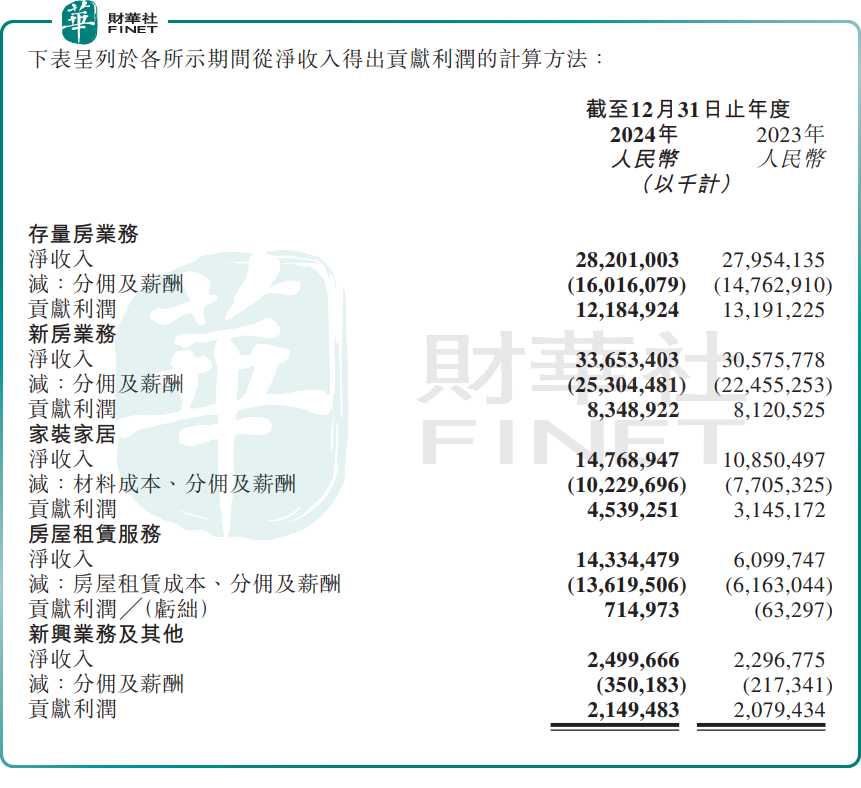

作为国内领先的线上线下一体化的房产交易和服务平台,贝壳旗下的业务分为五大部分,分别为存量房业务、新房业务、家装家居、房屋租赁服务、新兴业务及其他。

公告显示,2024年,贝壳实现总交易额33494亿元(人民币,下同),同比增长6.6%;净收入为935亿元,同比增加20.2%。

这主要得益于旗下各大业务收入的增加。其中,非房产交易服务表现亮眼,净收入增长64.2%,占总净收入比达33.8%,同比大增9.1个百分点,成为新的增长引擎。

具体来看,存量房业务收入约282亿元,略高于2023年的280亿元;新房业务的收入同比增长10.1%至337亿元;家装家居的收入同比增长36.1%至148亿元;房屋租赁服务收入同比增长135.0%至143亿元;新兴业务及其他的收入同增8.8%至25亿元。

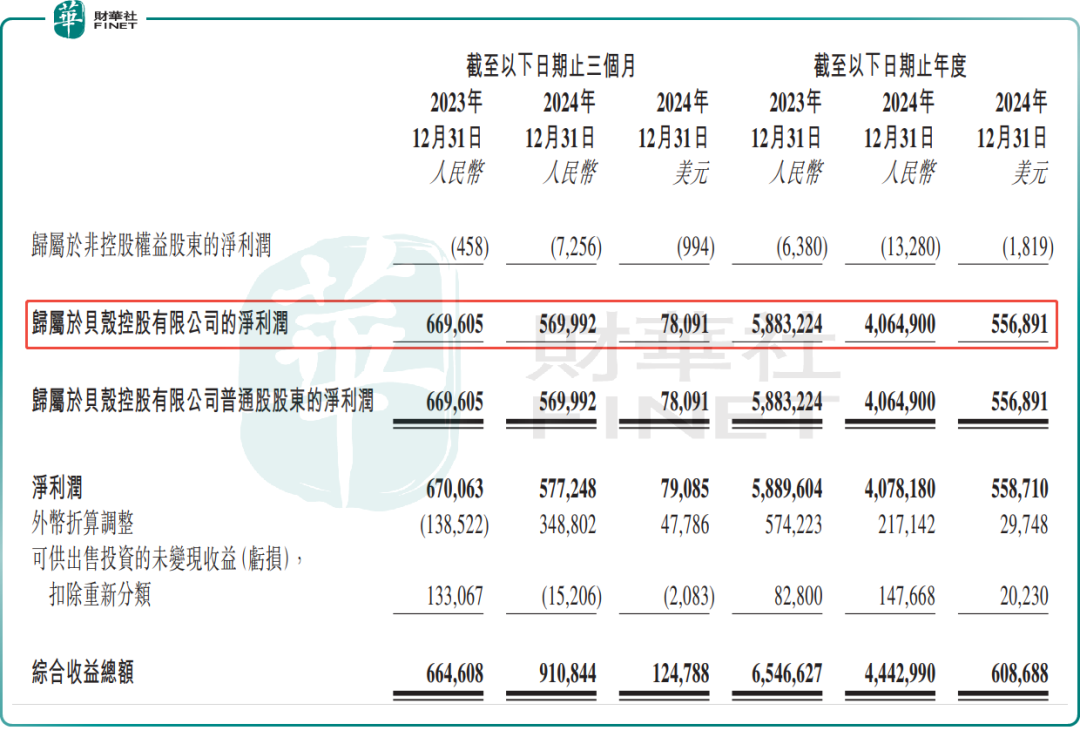

从盈利端看,贝壳的利润却不涨反跌。2024年,贝壳归母净利润40.65亿元,同比下滑30.9%;毛利率下滑至24.6%,较2023年同期的27.9%,减少3.3个百分点。

对于毛利润倒退的原因,贝壳将其归因于两方面因素。其一,是年内利润率相对较高的存量房业务净收入占比下降。其二,固定薪酬成本占存量房业务净收入的比例提高,导致该业务贡献利润率降低。

02 Q4盈利低于预期,

今年首季指引趋于保守

从单季度看,2024年第四季度,贝壳实现总交易额11438亿元,同比增长55.5%,环比增长55.2%。在一系列房地产政策利好下,贝壳的存量房、新房的交易额同比增速分别达59.1%、49.3%。

利润方面,第四季度,净利润5.7亿元,同比下滑14.9%,环比下滑51.3%;毛利率为23.0%,较2023年同期下滑2.5个百分点。

第四季度,贝壳的营业成本同比飙涨59.1%。其中,外部分佣和内部佣金及薪酬的成本分别同比大增71.7%、64.8%,至87亿元、65亿元。这两者占总营收的比重较上季度明显增加。可见分佣比重的上升是利润率没有明显改善的重要原因之一。

此外,运营费用较去年同期及上季度增幅明显,显示出扩张期费用管控欠佳,进一步拖累了公司的利润表现。

综上所述,在巨大的行业复苏红利之下,贝壳虽享受到了业务体量的快速扩张,收入实现大幅提升,但利润却仍“开倒车”,投资者也选择用脚投票。

对于这一表现,券商机构似乎早有预判。

高盛发表研报指出,预期贝壳(02423.HK)股价对其2024财年第四季财报表现会有初步负面反应,尽管其总交易额及收入超出预期,但盈利能力低于预期。该行引述贝壳管理层指引,2024财年第四季的盈利能力会比正常情况弱,但该行认为盈利低于预期是由于增加策略性投资以继续扩大平台规模所致。

花旗称,考虑到内地房地产市场趋向稳定,主要城市交易量正在回升,预计贝壳2025年第一季度平台总交易额及收入将按年增长25%及35%,预计净利润率达4.5%,略高于2024年第四季的4.3%,但低于投资者预期,部分是由于经纪奖金及门店扩张等经营成本增加所致。

花旗指出,贝壳去年第四季财报未达市场预期,今年首季指引亦保守,预期今年首季财报同样会令人失望,并立即结束于3月6日作出的30日上行催化剂观察。该行预计其股价将出现回调,将今明两年盈利预测下调14%至16%,美股目标价从28.08美元下调至25.8美元。但仍相信领先且持续增长的市场份额、可观的营运现金流、对股东回报的重视、新业务亏损收窄以及AI提高效率等因素,均可为贝壳的估值提供支持。