舒宝国际启动招股:超四成收入依赖俄罗斯 业绩高增踩下“急刹车” 家族式管理下治理是否透明?

- 知识大全

- 2025-03-19

- 1

- 更新:2025-03-19 17:30:07

专题:舒宝国际港股IPO:创始人手握90%股份 自主高增长存悬疑

出品:新浪财经上市公司研究院

作者:君

今年央视“3·15晚会”将母婴用品行业推上风口浪尖,曝光了翻新卫生巾、毒内裤等一系列行业乱象,引发消费者对母婴产品安全性的深度担忧。与此同时,一家名为舒宝国际的母婴卫生用品企业正逆势叩响港股大门。

舒宝国际已于近日通过港交所上市聆讯,SUNNYFORTUNE(日进资本)担任独家保荐人。公司将于3月19日-3月24日招股,拟发售2.5亿股,香港发售占10%,国际发售占90%,另有15%超额配股权。每股发售价0.5-0.6港元,每手5000股,预期股份将于3月27日开始在港交所买卖。

收入增长靠代工 与俄罗斯深度捆绑

据招股书披露,舒宝国际主要在中国从事个人一次性使用卫生用品(如婴童护理、女性护理及成人失禁用品)开发、生产及销售,专注于欧亚大陆新兴市场的婴童护理类用品。根据弗若斯特沙利文报告,按2023年的出口额计,公司是中国出口俄罗斯的第二大婴童护理一次性使用卫生用品出口商,按2023年婴童护理一次性使用卫生用品出口额计,公司约占3.7%的市场份额。

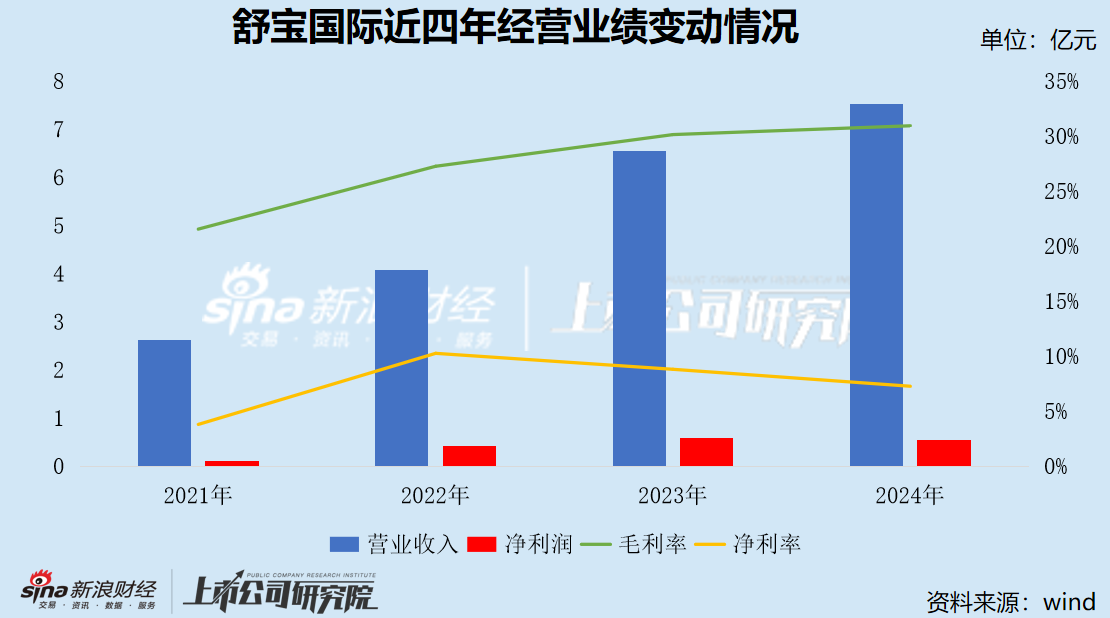

2022-2024年(下称“报告期”),舒宝国际的营业收入从4.08亿元增至7.53亿元,复合年增长率达42%;净利润由4186万元提升至5475.1万元,整体虽保持增长,但2024年同比下滑7.04%,净利率仅为7.27%,较2021年降幅约3个百分点。

这一表现得益于“ODM为主、自有品牌为辅”的商业模式。舒宝国际的业务分部主要包括合同生产和品牌产品业务,前者指的是作为原始设计制造商(ODM)为企业客户(独立零售商和婴童护理品牌商)生产并向其销售婴童护理用品,用通俗易懂的话来讲就是“代工”;后者则在中国生产、营销及销售自有品牌旗下的产品,主要通过在中国主要数字平台上的自营网店及第三方经营的网店按直接面向消费者(D2C)的销售模式进行。

报告期内,合同生产收入是舒宝国际的主要收入来源,占比超过六成;D2C销售收入为新的业绩增长极,对总收入贡献比例逐年上升,各期分别为0.49%、17.38%和29.6%。

按产品类别来看,婴童护理用品是舒宝国际的营收支柱,主要包括学步裤、纸尿裤和湿巾。2021-2023年,该产品收入从2.28亿元增至4.68亿元,两年时间翻了一倍,2024年首次下滑,同比降幅6.61%;占公司总收入比重则逐年下滑,2021年曾一度达到87%,到2024年已收缩至58%。

值得一提的是,2022年俄乌冲突后,西方品牌撤离俄罗斯市场,舒宝国际凭借价格优势和快速供应链响应,迅速填补空缺,成为中国对俄第二大婴童护理用品出口商,特别是与俄罗斯顶级销售商深度绑定。

近年来,俄罗斯市场成为舒宝国际快速增长的主力,2021-2023年,该地区收入占比分别为40%、50.4%和57.7%。2022年、2023年及2024年前9个月,在舒宝国际的婴童护理用品销售中,分别约63.8%、80.1%及71.4%销往俄罗斯。

俄罗斯顶级销售商2021年就已是舒宝国际的第二大客户,自2022年起成为第一大客户。2022年、2023年及2024年前九个月,公司对其销售收入占总营收的比重分别为31.5%、48.7%及36.8%。在深度绑定之下,双方订立的框架供应协议的期限已延长至2030年。

然而,过度依赖单一市场的风险正在显现。2024年前9个月,受卢布贬值影响,舒宝国际对俄收入同比骤降36.7%,期内利润同比缩水24.6%。尽管2025年卢布汇率有所回升,但俄罗斯出生率持续下滑,加之地缘政治不确定性,未来增长压力不容忽视。

能否讲好“新故事”仍是未知数

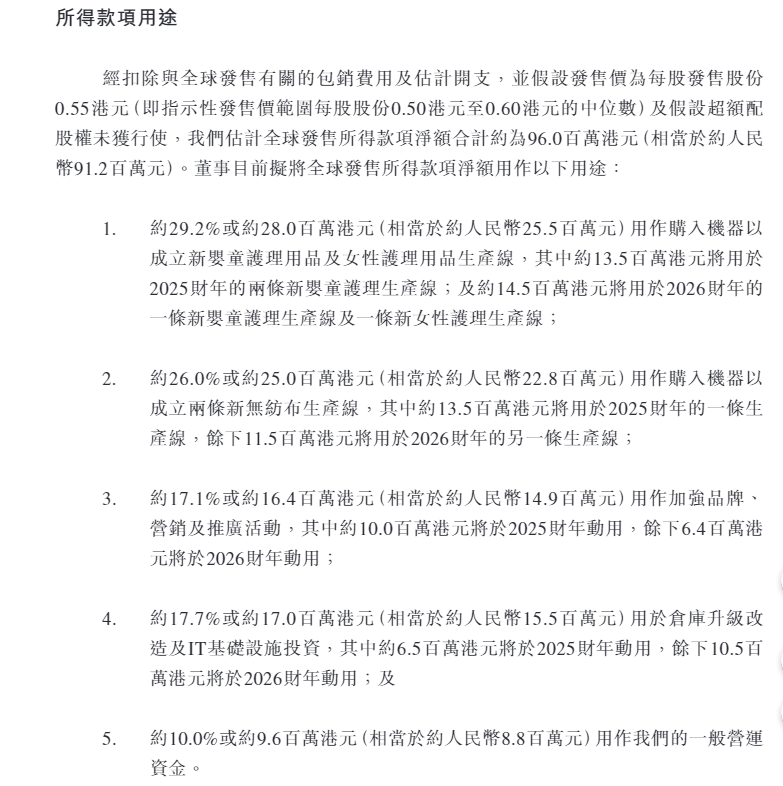

据招股书披露,假设发售价为每股发售股份0.55港元(即指示性发售价范围的中位数)及假设超额配股权未获行使,舒宝国际估计全球发售所得款项净额合计约为人民币9120万元。

按照募集资金使用规划,2550万元用作购入机器以成立新婴童护理用品及女性护理用品生产线,2280万元用作购入机器以成立两条新无纺布生产线,1490万元用作加强品牌、营销及推广活动,1550万元用于仓库升级改造及IT基础设施投资,余下880万元用作一般营运资金。

新建产线方面,舒宝国际拟将约1230万元用于2025年的两条新婴童护理生产线,及约1320万元用于2026财年的一条新婴童护理生产线及一条新女性护理生产线。

但在格外注重未来预期的资本市场里,舒宝国际想要打动投资者恐怕并非易事,特别是产能扩张的合理性引发质疑。

2024年,舒宝国际婴童护理收入占比已从2021年的87%降至58%,且产能利用率也大幅下滑至60%,新增3条婴童护理生产线可能面临产能过剩风险。

目前,舒宝国际的经营重心已由“婴童”市场转向“女性”市场,女性护理产品的收入占比由2021年的0.4%快速提升至2024年的27.57%,可见公司的主营结构正在发生转变,女性护理用品已经成为公司收入第二增长引擎。

且舒宝国际女性护理产品生产线近两年产能利用率均超过100%,长期处于爆单状态。但匪夷所思的是,公司却只计划新增1条女性护理产品生产线。

此外,资本市场对舒宝国际的前景仍存疑虑。

其一,母婴行业整体面临信任重建难题。自2024年下半年以来,卫生巾行业接连曝出“虚标长度”“pH值标准争议”“ABC比基尼安睡裤设计缺陷”等事件,被消费者称为“集体塌房之年”。

今年3·15晚会上,央视率先曝光了卫生巾、纸尿裤残次料被翻新“二次销售”问题,其中出现了麦酷酷、自由点、嫚熙、中亿孕婴、米菲、好之、Babycare、全棉时代、苏菲等品牌。让这一关乎4亿人健康的刚需市场,再次成为舆论焦点。“翻新”卫生巾违规上架销售,不仅损害了消费者的合法权益,更损害了女性的健康权益,还暴露出相关行业生产销售等各个环节的监管漏洞。

从结果上来看,此次事件可能导致消费者转向国际品牌或更高端产品,也可能倒逼监管升级,推动行业洗牌。

其二,这类母婴护理企业面临的共同挑战,都是出生人口下滑导致的市场萎缩问题,而基于存量市场下的竞争也将更激烈。

出生率的下滑仍然是长期不利因素。根据弗若斯特沙利文报告,舒宝国际核心市场俄罗斯2021年的人口出生率已跌至9.6‰,处于过去10年低位。根据国家统计局数据,2024年中国的出生率小幅回升至6.77‰,但育龄妇女特别是生育旺盛期育龄妇女仍在减少,对我国下阶段出生人口依然存在影响,生育率长期下降的趋势并没有得到扭转。

更何况,近期同样有冲击上市动作的母婴企业,还有在非洲成为“销冠”的乐舒适,以及以低价纸尿裤为主要市场的新世好。

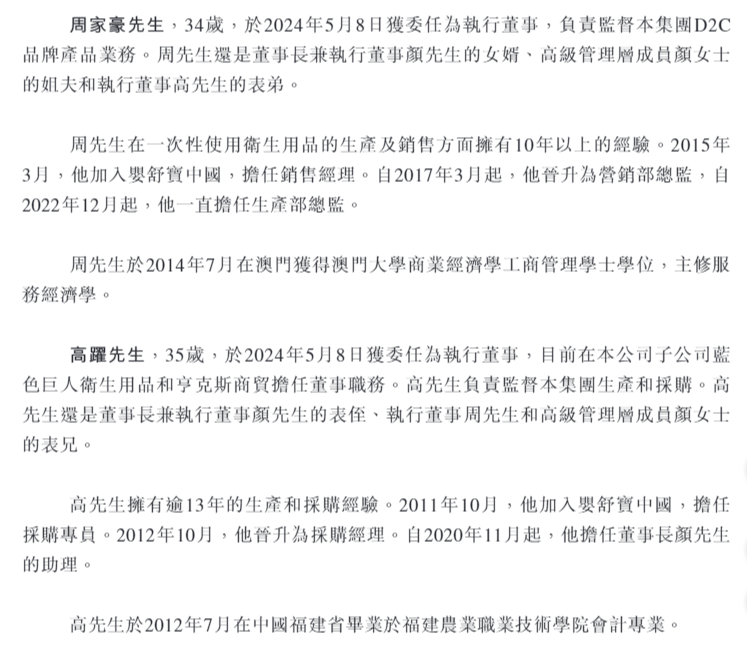

其三,舒宝国际的家族化管理模式可能影响公司治理透明度。据招股书披露,公司实控人颜培坤担任董事长兼首席执行官,通过直接或间接全资拥有的公司Softo BVI、Wish BVI及Galaxey BVI实益拥有舒宝国际约90%股份。本次发行完成后,颜培坤仍将控制行使约67.50%的表决权。

此外,颜培坤女儿颜嘉玮担任公司副总裁,年仅26岁;公司生产部总监兼执行董事周家豪,则是颜培坤的女婿;高跃是颜培坤的表侄,出任董事长助理、采购部总监职位。

值得一提的是,舒宝国际是目前港股排队上市队伍中,少数没有外部投资人参与的公司。

舒宝国际需在行业“红海”中突围,既要应对国际环境变动,又需在内卷市场中构建差异化竞争力。能否借助上市契机实现业务转型和市场分散,或是公司亟需解决的问题。

上一篇:祁阳登革热疫情,挑战与应对策略