光大期货:4月3日有色金属日报

- 作者专栏

- 2025-04-03

- 7

- 更新:2025-04-03 10:20:05

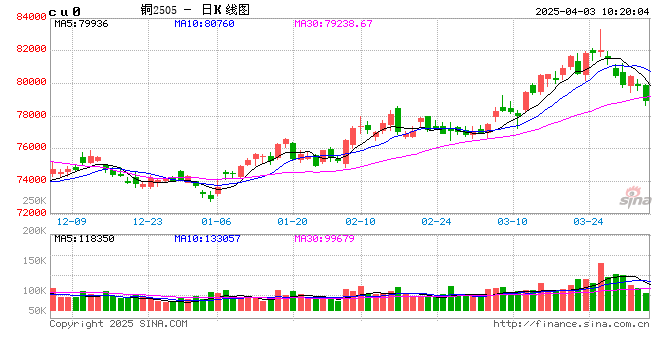

铜:

隔夜LME铜窄幅震荡,上涨0.29%至9721美元/吨;SHFE铜主力下跌0.13%至79780元/吨;现货进口亏损450元/吨左右。宏观方面,美国2月工厂订单环比增长0.6%,高于预期0.5%;美国3月ADP就业人数增长15.5万人,好于预期12万人和前值7.7万人。凌晨美对等关税细节落地,将对所有国家征收10%的“基准关税”,于美东时间4月5日凌晨0时生效,对同美贸易逆差大国征收的更高对等关税于美东时间4月9日凌晨0时生效,但铜、贵重金属等不受对等关税影响,对符合美墨加贸易协定的加墨商品继续豁免关税。库存方面,LME铜下增加1400吨至211875吨;Comex铜增加3343.01吨至91816.2吨;SHFE铜仓单下降5624吨至130379吨;BC铜仓单增加1499吨至16516吨。COMEX铜库存连续增仓,或意味着前期套利头寸正逐步交仓;国内铜下游面临补库,且在内外价差倒挂下,主动做空动能实际并不足。美对等关税落地,对铜暂不适用,但也存在不确定性,不过此前过高的美铜伦铜过高价差需要一定修正,存在反套机会;绝对价格方面,关注是否意味着短线利空落地,铜是否恢复缓涨节奏。

镍&不锈钢:

隔夜LME镍跌1.08%报15995美元/吨,沪镍跌0.39%报128830元/吨。库存方面,昨日LME镍库存维持199020吨,国内 SHFE 仓单减少311吨至27616吨。升贴水来看,LME0-3 月升贴水维持负数;进口镍升贴水上涨50元/吨至100元/吨。消息面,近日部分镍铁成交价在1020-1030元/镍点附近。镍矿仍然偏强运行,内贸价格上涨,升水维持高位。不锈钢方面,原料成本延续偏强,4月供应300系环比基本持平,周度库存小幅下降,全国主流市场不锈钢89仓库口径社会总库存109.94万吨,周环比下降1.97%。新能源方面,受资源端扰动,带动中间品、硫酸镍及终端产品价格上涨。市场逐步消化阶段性政策端影响,当前来看已经拉动镍价重心上移,下方支撑较强,但价格走强后,需要考虑下游消化问题,同时也会激发更多一级镍产量加速释放,制约沪镍价格走势和估值水平,建议关注国内一级镍库存情况导致的交易逻辑转变。

氧化铝&电解铝:

氧化铝震荡偏弱,隔夜AO2505收于2878元/吨,跌幅1.61%,持仓增仓3876手至21.4万手。沪铝震荡偏强,隔夜AL2504收于20520元/吨,涨幅0.39%。持仓减仓978手至18.4万手。现货方面,SMM氧化铝价格继续回调至3051元/吨。铝锭现货平水转至升水10元/吨,佛山A00报价回涨至20520元/吨,对无锡A00贴水20元/吨,下游铝棒加工费包头河南临沂南昌持稳,新疆广东下调10元/吨,无锡上调10元/吨;铝杆1A60加工费持稳,6/8系加工费持稳,低碳铝杆加工费下调67元/吨。矿端价格谈判暂无较大下调结果,氧化铝跌破现金成本,走势开始向超跌修复逻辑靠拢。电解铝进入宏微博弈期,美国10%全面关税落地,贸易风险计价加码。国内以旧换新政策带动,光伏抢装和新能源车增产带动板带箔增量,国网订单开始推进,线缆板块启动后有助于铝锭加速去库,但注意成本重心持续下移叠加铝棒库存隐性施压,上方阻力明显。随着周内铝价几次下浮后,清明节前下游提单补货积极性稍有修复,现货出现小幅升水,下方支撑显现。节前可择回调节奏中估值下方试多,节内建议控制仓位,轻仓过节。

工业硅&多晶硅:

2日多晶硅震荡偏强,主力2506收于43680元/吨,日内涨幅0.41%,持仓增仓1459手至28096手;SMM多晶硅N型硅料价格42000元/吨,现货对主力贴水扩至1680元/吨。工业硅震荡偏弱,主力2505收于9760元/吨,日内跌幅0.2%,持仓减仓17564手至29.2万手。百川工业硅现货参考价10680元/吨,较上一交易日持稳。最低交割品#553价格降至9650元/吨,现货贴水扩至135元/吨。产业出现联合减产消息,清明节前工业硅部分空头开始离场,短期盘面出现止跌企稳迹象。组件环节库存去化缓慢,抑制需求向上传导弹性,高库存压制反弹空间,短期需求修复和中期供应增量的结构性错配压力下,多晶硅近远月价差仍有走扩空间,节后继续关注交割进度和下游排产节奏,节内建议控制仓位,轻仓过节。

碳酸锂:

昨日碳酸锂期货2505合约跌1.4%至73340元/吨。现货价格方面,电池级碳酸锂平均价维持74100元/吨,工业级碳酸锂维持72150元/吨,电池级氢氧化锂(粗颗粒)维持69650元/吨,电池级氢氧化锂(微粉)维持74800元/吨。仓单方面,昨日仓单库存增加2633吨至21768吨。供应速度小幅放缓,周度碳酸锂产量来看,周度产量环比减少628吨至17318吨,部分企业开始检修;四月排产陆续发布,需求或仍维持旺季运行,下游排产环比小幅增加;周度数据来看,动力电芯方面,周度电芯产量环比增加5.6%至21.37GWh,其中铁锂环比增加6.9%至14.48GWh,三元环比增加2.8%至6.89GWh。库存方面,周度碳酸锂库存环比增加1511吨至127910吨,三元材料环比增加147吨至13821吨,磷酸铁锂环比增加530吨至101600吨。昨日现货流通量增加,午后价格下挫,但短期仍需关注价格低估值压力下的仓单库存情况,关注锂矿价格走势及上游停减产情况;中期来看,正值海外矿山及国内财报披露季,除新增投产项目未能精确测算成本外,各项目因技改等因素导致成本大多出现下调,均衡价格重心仍有下移空间;锂矿价格下调,叠加锂矿到港量增加预期,成本支撑下移;客供/长协的增加导致下游采购活跃度降低,并需要警惕下游的高库存消化不畅或带来的负反馈。

上一篇:美股破发潮袭来 华尔街紧急建议IPO企业“务实定价”

下一篇:疫情病初期症状探析