光智科技重组迷局:这场“蛇吞象”的资本狂欢却五个月进展缓慢

- 常识科普

- 2025-03-31

- 10

- 更新:2025-03-31 14:28:03

来源:产业资本

资本市场的舞台上,从来不缺“蛇吞象”的戏码。

光智科技(300489.SZ)的这场重组大戏,却让人嗅到了一丝不寻常的气息——一家市值70多亿元的公司(方案公布时仅30多亿),竟试图以210亿元的天价收购实控人旗下的先导电子科技股份有限公司(下称,“先导电科”)。这场看似豪气干云的重组,究竟是光智科技的“逆天改命”,还是一场精心设计的资本局?

更令人玩味的是,光智科技与先导电科同属一位实控人,这种“左手倒右手”的交易模式,难免不让人产生遐想。而先导电科在短短两年内估值飙升,更是为这场重组蒙上了一层迷雾。

市场不禁要问:先导电科到底值不值这个价码?

尽管市场上有不少质疑的声音,不过光智科技“铁了心”要搞这场重组。3月13日,光智科技发布公告称,本次交易涉及的尽职调查、审计、评估或估值等工作正在进行,交易相关方尚未签署正式交易文件。

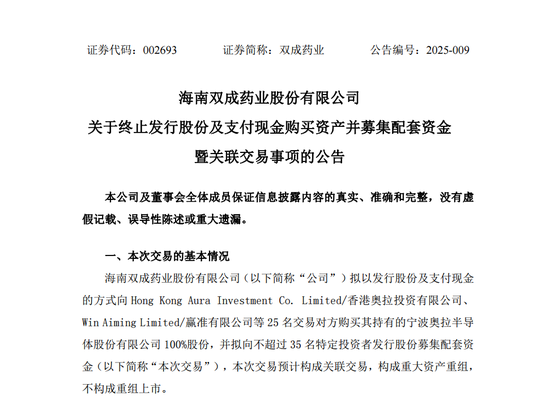

值得注意的是,与光智科技重组方式相似的双成药业(002693.SZ),因半年多未见重组实质性进展,于3月12日用一纸重组终止公告,为这场高达数倍的股价“狂飙”划上句号。

如今,五个多月过去了,股价曾因重组一度飞涨近四倍,且同样进展缓慢的光智科技,难道也要步双成药业的后尘?

先导电科210亿估值,谁在买单?

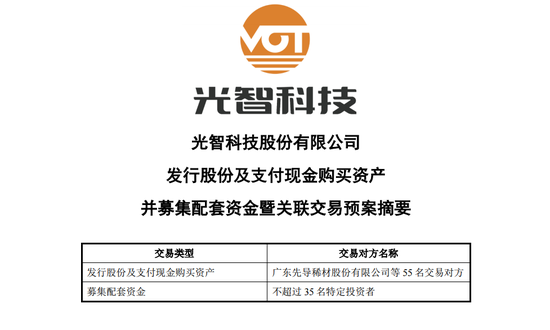

2024年10月14日,光智科技披露《光智科技股份有限公司发行股份及支付现金购买资产并募集配套资金暨关联交易预案》,公司拟通过发行股份及支付现金的方式购买广东先导稀材股份有限公司(下称,“先导稀材”)等先导电科全体55名股东合计持有的先导电科100%股份,同时拟向不超过35名特定投资者发行股票募集配套资金。

本次发行股份及支付现金购买资产的交易方之一先导稀材为实控人朱世会控制的企业,另一交易方广州环恒投资合伙企业(有限合伙)同为朱世会持有合伙份额且能够控制的合伙企业,均系上市公司关联方,因此本次交易构成关联交易。

在此之前,光智科技股票于2024年9月30日停牌,停牌前股价仅22.78元,且上一财务年度处于亏损状态。同年10月14日发布重组预案并复牌后,股价开始连续涨停,最高时涨至115.55元,涨幅高达400%以上。后续股价开始下跌,但截至今年3月28日收盘,股价为50.6元,较停牌前仍有一倍多的涨幅。

由此,也引发了一波关于是否涉嫌操纵股价的质疑。

再来看看重组标的,先导电科在2022年B轮融资时的估值仅为140亿元,短短两年内估值飙升50%,达到210亿元。这210亿元的估值,无疑是本次重组最大的争议点。光智科技在公告中提到了收益法、市场法等多种估值方法,但根据重组预案,先导电科2021年净利润率为46%,2022年降至21.3%,2023年进一步降至14.2%,2024年上半年为16.4%。

这不得不让投资者疑惑:盈利能力一路波动下滑,为何估值反而一路走高?

先导电科的核心产品ITO靶材主要应用于显示面板和光伏行业,而半导体靶材市场正处于高增长期。令人不解的是,先导电科并未将资源集中于半导体靶材这一高增长赛道,而是继续依赖增速放缓的ITO靶材业务。

另外,企查查信息显示,先导电科2023年缴纳社保的员工数仅有5人,而在前两年,这一数字均在200人左右。这种“清仓式”的员工数下滑,究竟是业务量大幅萎缩,还是公司采用了其他用工模式?这一异常现象无疑为先导电科的经营状况增添了一丝疑问。

值得注意的是,先导电科此前曾有过IPO申请,把一个本来有望独立IPO的资产装入上市公司,本次重组也被市场解读为“类借壳”交易,而通过这种模式,一定程度上也可能是为了规避更为严格的IPO审核。

更值得关注的是,先导电科自身的资金压力也不容小觑。企查查信息显示,先导电科曾于2020年进行动产质押贷款,共计6.5亿元,其中一笔已于2024年3月到期,另一笔将于今年末到期。

光智科技财务窘境下的豪赌?

事实上,光智科技此次重组之所以引人注目,与其自身的财务状况关系密切。

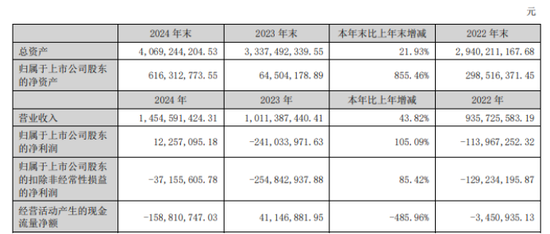

3月15日,光智科技发布2024年年报。营收、净利润双双大增,分别较2023年增长43.82%、105.09%,扣非净利润仍为亏损3716万元,较上年的扣非净利润-2.55亿大幅减亏。看起来业绩向好迹象明显,但值得注意的是经营活动产生的现金流量净额同比大幅下滑485.96%,为-1.59亿元。

有趣的是,此次年报显示,光智科技归属于公司股东的净资产大增855.46%,达到6.16亿元。资产负债率为77.69%,较期初98.07%有所下降。对于光智科技以小市值(停牌前仅约30多亿元)及上年末不足6500万元的净资产进行并购重组的行为,此前市场多将之称其为“蛇吞象”式交易。此番虽然市值及净资产大增,但相比先导电科210亿估值,仍然没有改变交易的本质。

截至2024年末,光智科技在手货币资金仅6229万元,较上年末的1.24亿元下滑了一半左右,且应收账款也由上年末的2.31亿下滑至本年度的1.45亿。而本次重组涉及巨额现金支付及配套融资。钱从哪里来?光智科技表示将通过银行贷款、股东增资和资本市场融资等方式解决,但高杠杆融资无疑会进一步加剧公司的财务风险。

目前,光智科技关于此次重组的尽职调查、审计、评估或估值等工作正在进行,交易相关方尚未签署正式交易文件。后续如需配套定向增发,如何定价、发行对象等问题也是值得关注的重点。

重组如同一场豪赌,赌的是公司的未来,筹码中也包含了中小投资者的利益。而每一次重组,也都是一次利益的重新分配。

显然,在这场同一实控人朱世会旗下“左手倒右手”的资本局中,谁能笑到最后?市场和投资者不妨拭目以待。

上一篇:衢州疫情的挑战与应对